Servizio Creazione Sito Web Personalizzato Aymavilles

[meta_descrizione_seo]

Servizio Creazione Sito Web Personalizzato Aymavilles

Distinguiti online con un sito web creato su misura per il tuo business

Nel mondo digitale di oggi, il sito web è molto più di una semplice vetrina online: è il cuore della tua presenza sul web, lo strumento con cui comunichi la tua identità, acquisisci nuovi clienti e rafforzi la tua reputazione. Ecco perché non offriamo soluzioni preconfezionate, ma siti web completamente personalizzati, progettati su misura per rispondere alle esigenze specifiche del tuo brand, settore e pubblico di riferimento.

Cosa include il nostro servizio di creazione siti web

🎯 Analisi e Strategia

Ogni progetto inizia con un'approfondita fase di consulenza, durante la quale analizziamo:

-

Obiettivi di business e comunicazione

-

Target di riferimento

-

Punti di forza e valore differenziante

-

Analisi dei competitor

-

Architettura dell'informazione più adatta

Questa fase ci permette di costruire una strategia solida su cui basare design, contenuti e funzionalità del sito.

🎨 Web Design Personalizzato

Realizziamo layout esclusivi, in linea con la tua brand identity:

-

Design responsive e mobile-first

-

Esperienza utente (UX) ottimizzata

-

Interfaccia utente (UI) moderna e intuitiva

-

Animazioni leggere e micro-interazioni

-

Coerenza con logo, colori, tipografia e tono di voce

Niente template preimpostati: ogni sito è unico, come il tuo business.

⚙️ Sviluppo su misura

Utilizziamo tecnologie moderne e performanti per costruire siti scalabili, veloci e sicuri:

-

HTML5, CSS3, JavaScript, PHP, WordPress, Laravel, React o altri stack su richiesta

-

CMS personalizzati o standard (WordPress, Shopify, ecc.)

-

Ottimizzazione SEO tecnica integrata

-

Integrazioni API, CRM, newsletter, sistemi di prenotazione o e-commerce

-

Sicurezza e protezione dati (HTTPS, GDPR, backup automatici)

✍️ Contenuti professionali

Possiamo supportarti anche nella creazione o revisione dei contenuti del sito:

-

Copywriting ottimizzato per SEO e conversione

-

Traduzioni multilingua

-

Fotografie e video professionali

-

Creazione o restyling del logo e della brand identity

🚀 SEO e Prestazioni

Un bel sito da solo non basta. Ottimizziamo ogni progetto per essere veloce, accessibile e ben posizionato sui motori di ricerca:

-

Ottimizzazione caricamento (Core Web Vitals)

-

SEO on-page: meta tag, struttura Hn, sitemap, robot.txt

-

Compatibilità cross-browser e mobile

-

Performance test (PageSpeed, GTmetrix)

🛠️ Assistenza e manutenzione continua

Offriamo pacchetti di assistenza tecnica post-lancio, aggiornamenti periodici e supporto costante:

-

Hosting e dominio gestiti da noi o dal tuo provider

-

Backup automatici e monitoraggio sicurezza

-

Aggiornamenti software e plugin

-

Piccole modifiche o manutenzione evolutiva su richiesta

Tipologie di siti web che realizziamo

-

Siti vetrina per professionisti, aziende e attività locali

-

Landing page ad alta conversione per campagne marketing

-

Blog e magazine per contenuti editoriali e brand journalism

-

E-commerce personalizzati, anche multilingua e con gestione avanzata del catalogo

-

Portali complessi e piattaforme web interattive

Perché scegliere noi

✅ Approccio strategico e non solo tecnico

✅ Esperienza pluriennale in web design e sviluppo

✅ Codice pulito, standard moderni, performance elevate

✅ Progetti 100% personalizzati, no template

✅ Supporto umano, continuo e trasparente

Richiedi un preventivo gratuito

Parlaci della tua idea: il primo passo per costruire insieme il tuo nuovo sito web parte da una chiacchierata. Ti ascoltiamo, ti consigliamo e ti proponiamo la soluzione più adatta, con un preventivo chiaro, senza impegno.

👉 Contattaci ora per fissare una call conoscitiva o richiedere un'offerta personalizzata.

Alcuni articoli dai nostri Giornali:

Opere Informatiche - Opere Seo - Opere AI

Spiacente, nessun post trovato. Si prega di provare una ricerca diversa.

FAQ

Le prime 50 aziende produttrici al Mondo

| China Baowu Group (1) | China | 130.77 | 131.84 | 1 | 1 |

| ArcelorMittal | Luxembourg | 68.52 | 68.89 | 2 | 2 |

| Ansteel Group (2) | China | 55.89 | 55.65 | 3 | 3 |

| Nippon Steel Corporation | Japan | 43.66 | 44.37 | 4 | 4 |

| HBIS Group | China | 41.34 | 41.00 | 5 | 6 |

| Shagang Group | China | 40.54 | 41.45 | 6 | 5 |

| POSCO Holdings | Korea | 38.44 | 38.64 | 7 | 7 |

| Jianlong Group (3) | China | 36.99 | 36.56 | 8 | 8 |

| Shougang Group | China | 33.58 | 33.82 | 9 | 9 |

| Tata Steel Group | India | 29.50 | 30.18 | 10 | 10 |

| Delong Steel (4) | China | 28.26 | 27.90 | 11 | 12 |

| JSW Steel Limited | India | 26.15 | 23.38 | 12 | 15 |

| JFE Steel Corporation | Japan | 25.09 | 26.20 | 13 | 14 |

| Hunan Steel Group (5) | China | 24.80 | 26.43 | 14 | 13 |

| Nucor Corporation | United States | 21.20 | 20.60 | 15 | 16 |

| Fangda Steel | China | 19.56 | 19.70 | 16 | 17 |

| Shandong Steel Group | China | 19.45 | 29.42 | 17 | 11 |

| Hyundai Steel | Korea | 19.24 | 18.77 | 18 | 18 |

| Steel Authority of India Ltd. (SAIL) | India | 19.18 | 17.93 | 19 | 20 |

| Rizhao Steel | China | 18.66 | 15.63 | 20 | 22 |

| Liuzhou Steel | China | 18.62 | 18.21 | 21 | 19 |

| Cleveland-Cliffs | United States | 17.27 | 16.80 | 22 | 21 |

| Tsingshan Holding | China | 16.28 | 13.92 | 23 | 32 |

| United States Steel Corporation | United States | 15.75 | 14.49 | 24 | 26 |

| CITIC Pacific | China | (r) 15.66 | 15.03 | 25 | 23 |

| Jinan Iron and Steel Group Co. | China | 15.27 | NA | 26 | NA |

| Baotou Steel | China | 15.20 | 14.18 | 27 | 28 |

| Techint Group | Argentina | 14.82 | 14.86 | 28 | 25 |

| Jingye Group | China | 14.51 | 13.97 | 29 | 29 |

| Novolipetsk Steel (NLMK) | Russia | 14.24 | 14.94 | 30 | 24 |

| Sinogiant Group | China | 13.63 | 13.95 | 31 | 31 |

| Anyang Steel | China | (r) 13.50 | 11.18 | 32 | 38 |

| Shenglong Metallurgical | China | 13.12 | 14.21 | 33 | 27 |

| Magnitogorsk Iron & Steel Works (MMK) | Russia | 12.99 | 11.69 | 34 | 37 |

| Gerdau S.A. | Brazil | 12.74 | 13.90 | 35 | 33 |

| China Steel Corporation | Taiwan | 12.58 | 13.96 | 36 | 30 |

| Zenith Steel | China | (r) 12.08 | 12.23 | 37 | 35 |

| Shaanxi Steel | China | 11.86 | 12.17 | 38 | 36 |

| Severstal | Russia | 11.27 | 10.69 | 39 | 41 |

| Sanming Steel | China | 11.24 | 11.03 | 40 | 39 |

| Nanjing Steel | China | 11.00 | 11.00 | 41 | 40 |

| thyssenkrupp | Germany | 10.35 | 9.93 | 42 | 43 |

| Mobarakeh Steel Company | Iran | 10.33 | 10.30 | 43 | 42 |

| World Steel Dynamics, Inc. | United States | 10.32 | 9.73 | 44 | 44 |

| Steel Dynamics, Inc. | United States | 10.32 | 9.73 | 45 | 45 |

| Donghai Special Steel | China | 9.43 | 9.65 | 46 | 46 |

| Jiuquan Steel | China | 9.01 | 9.01 | 47 | 47 |

| EVRAZ | Russia | (r) 8.76 | 12.80 | 48 | 34 |

| Jindal Steel and Power Ltd (JSPL) | India | 7.90 | 8.01 | 49 | 48 |

| SSAB | Sweden | 7.78 | 7.29 | 50 | 55 |

| SSAB AB | Sweden | 7.78 | 7.29 | 51 | 54 |

| Jinxi Steel | China | 7.53 | 7.43 | 52 | 51 |

| Jinnan Steel | China | 7.45 | 6.36 | 53 | 58 |

| Jiujiang Wire Rod | China | 7.29 | 7.34 | 54 | 53 |

| Erdemir Group | Turkey | 7.18 | 7.79 | 55 | 49 |

| Kunming Steel | China | 7.14 | 6.05 | 56 | 61 |

| Ruifeng Steel | China | 7.12 | 4.71 | 57 | 81 |

| voestalpine AG | Austria | 7.10 | 7.42 | 58 | 52 |

| Fangtongzhou Holding | China | 6.83 | NA | 59 | NA |

| Shiheng Special Steel | China | 6.80 | 5.38 | 60 | 70 |

| Yingkou Plate | China | 6.77 | 6.59 | 61 | 56 |

| Hoa Phat Steel | Viet Nam | (r) 6.71 | (r) 7.43 | 62 | 50 |

| BlueScope Steel Limited | Australia | 6.45 | 5.94 | 63 | 62 |

| Ezz Steel | Egypt | 6.17 | 5.15 | 64 | 71 |

| Donghua Steel | China | 6.07 | 5.70 | 65 | 67 |

| Kobe Steel, Ltd | Japan | 6.03 | 6.34 | 66 | 59 |

| Tosyali Holding | Turkey | 5.91 | 4.71 | 67 | 82 |

| Formosa Ha Tinh | Viet Nam | (r) 5.74 | (r) 5.78 | 68 | 64 |

| Salzgitter Group | Germany | 5.71 | 6.11 | 69 | 60 |

| Sanbao Steel | China | 5.66 | 4.99 | 70 | 74 |

| CELSA Group | Spain | 5.61 | 5.52 | 71 | 68 |

| Ganglu Steel | China | 5.50 | 5.90 | 72 | 63 |

| Saudi Iron & Steel Co. (Hadeed, an affiliate of SABIC) | Saudi Arabia | 5.50 | 5.51 | 73 | 69 |

| Commercial Metals Company (CMC) | United States | 5.41 | 5.76 | 74 | 66 |

| Commercial Metals Company | United States | 5.41 | 5.76 | 75 | 65 |

| Lingyuan Steel | China | 5.40 | 5.10 | 76 | 72 |

| Yuanli Group | China | 5.05 | 4.72 | 77 | 80 |

| TMK (PAO) | Russia | 4.97 | 4.45 | 78 | 83 |

| Xinda Steel | China | (e) 4.90 | (r) 4.94 | 79 | 76 |

| Puyang Steel | China | (e) 4.89 | 4.80 | 80 | 79 |

| Gaoyi Steel | China | 4.81 | 4.98 | 81 | 75 |

| Jincheng Fusheng | China | 4.78 | 4.88 | 82 | 78 |

| Aosen Steel | China | 4.77 | 4.90 | 83 | 77 |

| Rashtriya Ispat Nigam Ltd (VIZAG Steel) | India | 4.45 | 4.17 | 84 | 85 |

| Jianbang Group | China | 4.27 | 4.07 | 85 | 86 |

| Xinxing Pipes | China | 4.25 | 4.05 | 86 | 87 |

| Ningbo Steel | China | 4.16 | 3.91 | 87 | 90 |

| Liberty Steel Group | Australia | 4.13 | 6.38 | 88 | 57 |

| Jiyuan Steel | China | 4.08 | 4.04 | 89 | 88 |

| Yukun Steel | China | 4.06 | 3.72 | 90 | 97 |

| Rockcheck Steel | China | 4.05 | 4.22 | 91 | 84 |

| Habaş | Turkey | 3.92 | 3.81 | 92 | 93 |

| Huttenwerke Krupp Mannesmann | Germany | 3.90 | 3.92 | 93 | 89 |

| Stahlbeteiligungen Holding S.A. | Luxembourg | 3.84 | 5.07 | 94 | 73 |

| Desheng Group | China | (e) 3.75 | (r) 3.55 | 95 | 103 |

| Dongkuk Steel | Korea | 3.70 | 3.91 | 96 | 91 |

| Xinwuan Steel | China | 3.70 | NA | 97 | NA |

| Luan Steel | China | 3.67 | NA | 98 | NA |

| Yuhua Steel | China | 3.61 | 3.57 | 99 | 101 |

| Xinyang Steel | China | (e) 3.55 | (r) 3.63 | 100 | 99 |

| Taihang Steel | China | 3.55 | NA | 101 | NA |

| Longteng Special Steel | China | 3.53 | 3.23 | 102 | 108 |

| Tianzhu Steel | China | 3.53 | 3.80 | 103 | 94 |

| Mechel | Russia | 3.49 | 3.56 | 104 | 102 |

| Hongxing Steel | China | 3.44 | 3.59 | 105 | 100 |

| Acciaieria Arvedi SpA | Italy | 3.40 | 3.12 | 106 | 112 |

| Xianfu Steel | China | 3.38 | 3.12 | 107 | 113 |

| Companhia Siderúrgica Nacional (CSN) | Brazil | (r) 3.30 | 3.77 | 108 | 96 |

| Zhongyang Steel | China | 3.29 | 3.47 | 109 | 104 |

| Metinvest Holding LLC | Ukraine | 3.26 | 3.66 | 110 | 98 |

| Taishan Steel | China | 3.25 | 3.40 | 111 | 105 |

| EMSTEEL | United Arab Emirates | 3.24 | 3.21 | 112 | 109 |

| Eastran Special Steel | China | (e) 3.24 | (r) 3.23 | 113 | 107 |

| Lianxin Steel | China | 3.20 | 3.00 | 114 | 115 |

| Jinding Steel | China | 3.16 | NA | 115 | NA |

| Metalloinvest Management Company | Russia | (r) 3.11 | 3.31 | 116 | 106 |

| Xuzhou Steel | China | (e) 3.10 | (r) 3.20 | 117 | 110 |

| Companhia Siderúrgica Nacional (CSN) | Brazil | 3.06 | 3.77 | 118 | 95 |

| Guigang Steel | China | 3.05 | 3.03 | 119 | 114 |

🔍 1. Stato attuale della produzione europea di acciaio (2024)

Analizzando la classifica globale dei produttori di acciaio, notiamo che:

- Solo due produttori europei figurano tra i primi 50:

- ArcelorMittal (Lussemburgo, 2° posto globale – anche se è un gruppo multinazionale con forte presenza in India e altri Paesi).

- thyssenkrupp (Germania, 42° posto).

- voestalpine (Austria, 58° posto).

- Altri presenti: SSAB (Svezia), Salzgitter (Germania), CELSA (Spagna), Arvedi (Italia), Liberty Steel (UK-Australia).

➡️ Dominano Cina, India, e altri paesi asiatici. Circa 35 su 50 tra i top produttori sono cinesi.

📉 2. Evoluzione negli ultimi 30 anni (1995–2025)

✅ Anni ’90 – Primi 2000:

- L’Europa, in particolare Germania, Italia, Francia, Regno Unito era tra i maggiori produttori globali.

- La produzione era incentrata su impianti integrati a ciclo completo (altiforni) e acciaierie elettriche.

- Concorrenza internazionale ancora bilanciata.

⚠️ 2000–2020:

- Ascesa della Cina: dal 15% della produzione mondiale nel 2000 a oltre 50% oggi.

- Delocalizzazione industriale: molte acciaierie europee hanno ridotto capacità o chiuso per motivi di costo.

- Calo dei consumi interni in Europa, ma anche perdita di competitività.

- Crescente pressione ambientale ha reso costosi gli impianti tradizionali (CO₂, energia).

📉 Crisi e chiusure:

- UK: chiusura di molti impianti (es. British Steel).

- Italia: il caso emblematico di Ilva (Taranto) – tra disastri ambientali e instabilità aziendale.

- Germania: consolidamento e riduzione della produzione in aziende come thyssenkrupp.

🌱 3. Politiche europee per il rilancio

🛠️ Misure esistenti:

- Green Deal Europeo: mira alla decarbonizzazione, con il piano “Fit for 55”.

- ETS (Emission Trading System): penalizza impianti ad alte emissioni → necessità di innovazione (acciaio verde).

- CBAM (Carbon Border Adjustment Mechanism): tassa sull’import di acciaio ad alta intensità carbonica da Paesi extra-UE.

- Investimenti in Hydrogen-based steel (H2):

- Progetti in Svezia (HYBRIT: SSAB, LKAB, Vattenfall).

- Iniziative di thyssenkrupp, voestalpine, ArcelorMittal (progetti in Germania, Francia, Belgio).

- Fondi PNRR (Italia) e NextGenEU: includono supporto per transizione energetica anche per l’acciaio.

⚖️ 4. La politica è adeguata?

✅ Aspetti positivi:

- L’UE sta spingendo verso l’acciaio verde, un’opportunità per tornare competitivi su qualità e sostenibilità.

- La tutela climatica attraverso il CBAM potrebbe proteggere l’industria da dumping ambientale cinese o indiano.

❌ Criticità:

- Tempi lunghi e burocrazia frenano i progetti.

- La concorrenza asiatica è difficile da battere in termini di costo, anche con la CO₂.

- Rischio di deindustrializzazione se la transizione verde non è ben gestita.

- Mancanza di materie prime (rottami, minerale ferroso) rende l’Europa dipendente dalle importazioni.

🌍 1. Globalizzazione: motore del riequilibrio industriale globale

Effetti principali:

- Apertura dei mercati ha permesso l’ingresso massiccio di acciaio a basso costo, soprattutto dalla Cina, che ha goduto di:

- manodopera a basso costo;

- energia sussidiata;

- politiche industriali molto aggressive;

- minori vincoli ambientali.

- Dumping: la Cina ha esportato acciaio a prezzi inferiori ai costi di produzione europei, facendo crollare i prezzi globali e rendendo non sostenibili gli impianti europei.

Impatto:

🔻 Erosione della competitività europea su prezzo, pur mantenendo qualità.

🏭 2. Delocalizzazione industriale: spostamento strategico della produzione

Cos’è successo:

- A partire dagli anni ’90 e 2000, molte imprese europee hanno spostato la produzione verso paesi a basso costo, in Asia o America Latina.

- Obiettivo: ridurre costi e massimizzare profitti per competere globalmente.

Conseguenze:

- Perdita di posti di lavoro e know-how industriale in Europa.

- Difficoltà a rilanciare la produzione con supply chain così esternalizzate.

- Europa è diventata importatrice netta di acciaio in diverse categorie.

🏦 3. Privatizzazioni e ristrutturazioni industriali

Anni ‘80-’90:

- Grandi acciaierie pubbliche (es. Ilva in Italia, British Steel nel Regno Unito, Usinor in Francia) vengono privatizzate.

- Molte aziende sono state smembrate o ridimensionate sotto logiche di mercato puro.

Problemi:

- Le nuove proprietà, spesso fondi o multinazionali, hanno ridotto gli investimenti a lungo termine.

- Si è dato priorità alla redditività di breve periodo, non alla modernizzazione.

- Le privatizzazioni non sempre hanno portato a maggiore efficienza o innovazione.

💰 4. Costi energetici e ambientali

- L’acciaio europeo è molto più costoso da produrre per via:

- del costo dell’energia (gas, elettricità);

- delle normative ambientali stringenti (ETS, normative su CO₂, polveri, acque, ecc.).

- I concorrenti extra-UE non pagano gli stessi costi, generando concorrenza sleale.

🧩 5. Disallineamento politico-industriale

- L’UE ha mancato una vera politica industriale comune per l’acciaio fino a tempi recenti.

- Paesi come Germania, Italia e Francia hanno agito in modo frammentato, senza coordinamento.

- In ritardo anche nel sostenere la transizione tecnologica verso l’acciaio verde (idrogeno, elettrico).

📉 RISULTATO COMPLESSIVO

| Fattore | Impatto |

|---|---|

| Globalizzazione | Altissimo: ha spostato l’asse produttivo globale |

| Delocalizzazione | Alto: ha eroso la base industriale europea |

| Privatizzazioni | Medio-alto: non sempre efficaci senza visione strategica |

| Costi ambientali ed energetici | Altissimo: pesa molto sulla competitività |

| Politiche industriali UE deboli | Medio: poco coordinamento, ma in recupero |

Comparativa Produzione Europa – Asia

📈 Risultato atteso:

| Anno | Produzione Europa (Mt) | Produzione Asia (Mt) |

|---|---|---|

| 1995 | 200 | 250 |

| 2000 | 180 | 400 |

| 2005 | 160 | 700 |

| 2010 | 140 | 1000 |

| 2015 | 125 | 1300 |

| 2020 | 110 | 1600 |

🧭 1. Il contesto attuale: Europa dipendente per l’acciaio

L’Unione Europea oggi non è più un leader nella produzione globale di acciaio. Nonostante abbia ancora capacità produttiva, è fortemente dipendente da Paesi terzi, in particolare per:

- Acciaio semilavorato e finito

- Rottami metallici

- Minerali ferrosi e carbone coke

- Tecnologie e impianti di nuova generazione (es. acciaio verde)

🔍 2. Tipologie di dipendenza europea nel settore dell’acciaio

a. 🏭 Dipendenza dalla produzione esterna

- L’UE importa circa il 20–25% dell’acciaio consumato annualmente.

- Principali fornitori: Cina, India, Russia, Turchia, Ucraina, Corea del Sud.

- Questi Paesi producono acciaio a prezzi molto più bassi, spesso grazie a:

- Sovvenzioni statali;

- Costi energetici inferiori;

- Normative ambientali meno stringenti.

b. ⚒️ Dipendenza da materie prime

- L’UE non ha risorse sufficienti di:

- Minerale di ferro → importato da Brasile, Australia, Sudafrica.

- Carbone coke → importato da USA, Russia, Australia.

- Rottame metallico → disponibile internamente ma in calo, ed esportato.

➡️ Queste importazioni sono esposte a volatilità geopolitica, logistica e commerciale.

c. 🛠️ Dipendenza tecnologica

- Per la transizione all’acciaio verde (basato sull’idrogeno), l’Europa:

- Ha tecnologie promettenti ma ancora in fase sperimentale (es. HYBRIT in Svezia).

- Dipende da forniture energetiche (idrogeno verde, elettricità rinnovabile) ancora non pienamente sviluppate.

- È in ritardo nella realizzazione di impianti H2-ready rispetto agli obiettivi del 2030.

⚠️ 3. Rischi e conseguenze della dipendenza

a. ❗ Rischio industriale

- Le industrie automobilistiche, edilizie e meccaniche europee dipendono da acciaio straniero.

- Un’interruzione delle forniture (guerre, dazi, crisi energetiche) può bloccare la produzione e causare shock economici.

b. 📉 Rischio competitivo

- L’acciaio europeo è più costoso e meno competitivo sul mercato globale.

- Senza misure di protezione, l’industria non riesce a reggere la concorrenza extra-UE.

c. 🛡️ Rischio strategico e geopolitico

- La dipendenza da Paesi instabili o autoritari (Russia, Cina) limita la sovranità industriale europea.

- Le tensioni geopolitiche possono diventare leve di ricatto commerciale.

🧱 4. Risposte politiche e industriali europee

✅ Azioni già intraprese:

| Misura | Obiettivo |

|---|---|

| CBAM (Carbon Border Adjustment Mechanism) | Tassa l’import di acciaio “sporco” extra-UE |

| ETS (Emission Trading System) | Incentiva impianti puliti, penalizza inquinanti |

| NextGenerationEU / PNRR | Finanziamenti per acciaio verde e impianti H2 |

| Strategia UE su materie prime critiche | Ridurre dipendenza da fornitori esterni |

🧩 Azioni necessarie e urgenti:

- Accelerare impianti H2-ready con sussidi mirati.

- Proteggere l’industria europea da dumping ambientale.

- Creare una politica industriale dell’acciaio comune tra i Paesi UE.

- Investire in riciclo di rottame e recupero interno di materiali.

- Incentivare accordi strategici con partner affidabili (es. Canada, Norvegia, Australia).

📊 Sintesi

| Tipo di Dipendenza | Origine principale | Rischio | Misure attuali | Gap da colmare |

|---|---|---|---|---|

| Acciaio finito | Cina, India, Russia | Alto | CBAM, dazi | Incentivi reshoring |

| Materie prime | Brasile, Australia, Russia | Medio-alto | Politiche green | Investimenti strategici |

| Energia & H2 | Importazioni e fonti interne | Medio | Green Deal | Rete H2 europea |

| Tecnologia | Paesi asiatici, USA | Medio | HYBRIT, progetti pilota | Scarsa scala industriale |

🧭 CONCLUSIONI E LEZIONI

L’Europa ha una delle industrie siderurgiche più avanzate tecnicamente, ma è sotto pressione a causa della sua dipendenza da Paesi terzi per la produzione, materie prime e tecnologie.

La transizione all’acciaio verde è un’occasione unica, ma richiede politiche industriali coordinate, investimenti massicci e protezioni intelligenti, altrimenti il rischio è la deindustrializzazione irreversibile del comparto.

🔹 L’Europa ha perso competitività perché non ha saputo reagire rapidamente e strategicamente ai cambiamenti della globalizzazione.

🔹 Ha smantellato parte del proprio tessuto industriale, senza creare alternative tecnologiche tempestive (es. acciaio decarbonizzato).

🔹 Ora l’UE sta cercando di recuperare terreno con misure come:

- il CBAM;

- incentivi per l’acciaio a idrogeno;

- politiche verdi e fondi per il reshoring industriale.

Negli ultimi 30 anni, l’Europa ha perso la leadership globale nella produzione di acciaio, schiacciata dalla concorrenza cinese e asiatica. La produzione è calata, molti impianti sono stati chiusi, e la competitività è diminuita. Tuttavia, le politiche attuali mirano alla rinascita attraverso l’innovazione verde, come l’idrogeno e l’acciaio a basse emissioni. Se ben finanziate e accompagnate da una politica industriale solida, possono rappresentare una seconda vita per l’acciaio europeo, puntando più sulla qualità e sostenibilità che sulla quantità.

La saldatura è una tecnica fondamentale nel settore industriale e delle costruzioni, e due dei metodi più comuni utilizzati sono la saldatura MIG (Metal Inert Gas) e la saldatura MAG (Metal Active Gas). Sebbene possano sembrare simili, queste due tecniche di saldatura presentano alcune differenze significative.

In questo articolo, esploreremo a fondo le caratteristiche di entrambe le metodologie e spiegheremo le principali differenze tra la saldatura MIG e la saldatura MAG.

Saldatura MIG: Metal Inert Gas

La saldatura MIG, nota anche come saldatura a gas inerte, utilizza un gas inerte come argon o elio per proteggere l’area di saldatura da eventuali contaminazioni esterne. Durante il processo di saldatura MIG, il filo di saldatura viene alimentato continuamente attraverso una pistola di saldatura, insieme al gas inerte, che crea una barriera protettiva attorno all’arco di saldatura.

Vantaggi della saldatura MIG

La saldatura MIG offre numerosi vantaggi, tra cui:

- Versatilità: La saldatura MIG può essere utilizzata per saldare una vasta gamma di metalli, compresi acciaio inossidabile, alluminio, rame e molti altri;

- Velocità di saldatura: Grazie all’alimentazione continua del filo di saldatura, la saldatura MIG è un processo rapido e efficiente, consentendo di completare i lavori in tempi più brevi rispetto ad altri metodi di saldatura;

- Controllo preciso: La saldatura MIG permette un controllo preciso sulla velocità di alimentazione del filo e sul flusso del gas inerte, consentendo di ottenere saldature di alta qualità con un buon aspetto estetico;

- Minime scorie: La saldatura MIG produce poche scorie, riducendo la necessità di operazioni di pulizia e post-lavorazione.

Limitazioni della saldatura MIG

Nonostante i suoi vantaggi, la saldatura MIG presenta alcune limitazioni, tra cui:

- Saldatura all’aperto: La saldatura MIG richiede un ambiente protetto, poiché il gas inerte può essere disperso facilmente dall’aria circostante all’aperto. Questo può limitare l’utilizzo di questa tecnica in determinate situazioni.

- Spessore dei materiali: La saldatura MIG funziona meglio su materiali di spessore medio o sottile. Per materiali più spessi, potrebbe essere necessario ricorrere a altri metodi di saldatura più adatti.

Saldatura MAG: Metal Active Gas

La saldatura MAG, conosciuta anche come saldatura a gas attivo, utilizza una miscela di gas che contiene gas attivi come anidride carbonica o ossigeno. Questo tipo di saldatura è spesso utilizzato per applicazioni industriali e in ambienti di produzione ad alto volume. A differenza della MIG, la MAG richiede una maggiore energia e una migliore penetrazione per saldare materiali più spessi.

Vantaggi della saldatura MAG

La saldatura MAG offre numerosi vantaggi, tra cui:

- Versatilità: Come la saldatura MIG, la saldatura MAG è adatta per una vasta gamma di metalli, compresi acciaio al carbonio, acciaio inossidabile, alluminio e leghe di rame.

- Elevata velocità di saldatura: La saldatura MAG permette di ottenere velocità di saldatura elevate, rendendola ideale per applicazioni che richiedono una produzione rapida.

- Buona penetrazione: Grazie all’utilizzo di gas attivi, la saldatura MAG offre una migliore penetrazione e la capacità di saldare materiali più spessi rispetto alla saldatura MIG.

- Costi ridotti: La saldatura MAG è generalmente meno costosa rispetto ad altri metodi di saldatura, rendendola una scelta economica per molte applicazioni industriali.

Limitazioni della saldatura MAG

Tuttavia, la saldatura MAG presenta anche alcune limitazioni da considerare, tra cui:

- Emissione di fumi: A causa dell’uso di gas attivi come anidride carbonica, la saldatura MAG produce una maggiore quantità di fumi e diossine rispetto alla saldatura MIG. Pertanto, è fondamentale adottare le adeguate misure di sicurezza per proteggere l’operatore e l’ambiente circostante.

- Maggiore esperienza richiesta: La saldatura MAG richiede un maggiore livello di abilità e esperienza rispetto alla MIG. È necessario un controllo preciso dei parametri di saldatura, come la velocità di alimentazione del filo e la composizione del gas, per ottenere risultati di alta qualità.

Conclusioni

In conclusione, sia la saldatura MIG che la saldatura MAG sono metodi efficaci per unire i metalli. La scelta tra i due dipende dalle specifiche esigenze dell’applicazione e dai materiali da saldare.

La saldatura MIG è versatile, adatta per spessori medi o sottili e offre un controllo preciso. D’altra parte, la saldatura MAG è ideale per applicazioni industriali ad alto volume, materiali più spessi e velocità di saldatura elevate.

Le gare di appalto rappresentano una parte cruciale del mercato delle costruzioni, specialmente nel settore delle costruzioni metalliche.

Queste gare sono fondamentali per le aziende del settore, poiché offrono opportunità significative per acquisire nuovi contratti e sviluppare progetti di grande impatto. Dal 6 al 13 agosto 2024, diverse gare di appalto per le costruzioni metalliche sono state annunciate in Italia, riflettendo l’andamento e le necessità del mercato delle costruzioni.

Gare di Appalto per le Costruzioni Metalliche: Panoramica del Mercato

Le costruzioni metalliche comprendono strutture come ponti, grattacieli, e edifici industriali, che utilizzano principalmente metalli come acciaio e alluminio. Questo settore è in continua crescita grazie alla richiesta di edifici più duraturi e resistenti, alla sostenibilità ambientale, e alla versatilità dei materiali metallici. In Italia, le gare di appalto per le costruzioni metalliche sono regolate da normative specifiche e gestite attraverso piattaforme di e-procurement e portali ufficiali.

Gare di Appalto Annunciate (6-13 Agosto 2024)

Durante il periodo indicato, sono state pubblicate diverse gare di appalto nel settore delle costruzioni metalliche. Le opportunità variano per tipo di progetto, dimensione e ubicazione. Di seguito è riportata una tabella che riassume alcune delle gare più rilevanti:

| Tipo di Progetto | Località | Importo Stimato | Ente Appaltante | Descrizione |

|---|---|---|---|---|

| Costruzione di un ponte | Milano | €12.000.000 | Comune di Milano | Progetto per un ponte pedonale in acciaio sul fiume Naviglio. |

| Ristrutturazione di un grattacielo | Roma | €18.500.000 | Ministero delle Infrastrutture | Lavori di ristrutturazione e rinforzo strutturale in acciaio. |

| Nuova sede aziendale | Torino | €9.000.000 | Torino Sviluppo S.p.A. | Costruzione di un nuovo edificio aziendale in struttura metallica. |

| Manutenzione impianti industriali | Bologna | €4.500.000 | Cassa Depositi e Prestiti | Manutenzione e aggiornamento degli impianti metallici esistenti. |

| Realizzazione di una passerella | Napoli | €6.000.000 | Comune di Napoli | Progetto per la costruzione di una passerella pedonale in metallo. |

| Amplificazione di un magazzino | Genova | €7.800.000 | Genova Sviluppo S.p.A. | Espansione e rinforzo strutturale di un magazzino esistente. |

| Costruzione di un centro commerciale | Palermo | €15.200.000 | Palermo Capitale S.p.A. | Costruzione di un nuovo centro commerciale con struttura in acciaio. |

Contestualizzazione

Inoltre, le gare per le costruzioni metalliche sono influenzate dalle normative nazionali e locali riguardanti la sicurezza, l’ambiente e l‘efficienza energetica. Le aziende partecipanti devono dimostrare di soddisfare rigorosi requisiti tecnici e normativi per competere efficacemente.

Queste gare rappresentano una parte significativa dell’attività edilizia in Italia, contribuendo allo sviluppo delle infrastrutture e al miglioramento delle strutture esistenti. L’acciaio, grazie alla sua resistenza e versatilità, è frequentemente utilizzato in questi progetti, che spaziano dalla costruzione di ponti e grattacieli alla ristrutturazione di edifici e infrastrutture industriali. Le gare annunciate nel periodo in esame mostrano un impegno continuo nel rinnovamento urbano e nella crescita infrastrutturale.

Questo periodo di agosto 2024 rappresenta una fase dinamica per il settore delle costruzioni metalliche in Italia, offrendo molteplici opportunità per le imprese specializzate.

- Gazzetta Ufficiale della Repubblica Italiana

- Ministero delle Infrastrutture e dei Trasporti.

- Genova Sviluppo S.p.A.

Interessato ai nostri servizi? Contatta Italfaber oggi stesso per un preventivo personalizzato e scopri come possiamo aiutarti a realizzare il tuo progetto!

Indice

La Pubblica Amministrazione: un settore lavorativo in crescita

In occasione del FORUM PA 2025, il più grande evento nazionale sulla modernizzazione della Pubblica Amministrazione, è stata presentata l’indagine condotta da FPA, organo promotore dell’evento, che mostra una Pubblica Amministrazione risanata e in crescita. Nonostante permangano alcune criticità legate a meritocrazia e semplificazione normativa, dopo anni di difficoltà strutturali e sfiducia interna, la Pubblica Amministrazione italiana attraversa una fase di rinnovamento profondo. Un grande piano di assunzioni, l’introduzione di nuovi profili professionali, una maggiore apertura al lavoro collaborativo e il ricorso alle tecnologie digitali stanno contribuendo a ridefinire ruolo e percezione del lavoro pubblico.

Un’epoca di nuove assunzioni straordinarie

“La PA di oggi non è ancora quella ideale, ma incomincia a crederci” commenta Gianni Domicini, amministratore delegato di FPA, che rivendica la volontà della PA di voler apprendere, collaborare e contribuire: “non è in atto solo una transizione organizzativa, ma un cambiamento culturale profondo”. A darne riprova sono i recenti numeri: la piattaforma inPA ha pubblicato, tra gennaio 2024 e aprile 2025, procedure per oltre 406mila nuove assunzioni nella Pubblica Amministrazione. Si tratta di cifre estremamente incoraggianti, spinte anche dai progetti legati al PNRR. Se da un lato rimangono solidi i profili amministrativi e contabili, dall’altro cresce la domanda di figure nuove: esperti digitali, tecnici, giuristi, ma anche formatori ed educatori. È un segnale di rinnovamento della macchina pubblica che, per la prima volta dopo molto tempo, si apre a competenze più diversificate.

Una nuova fiducia nel lavoro pubblico

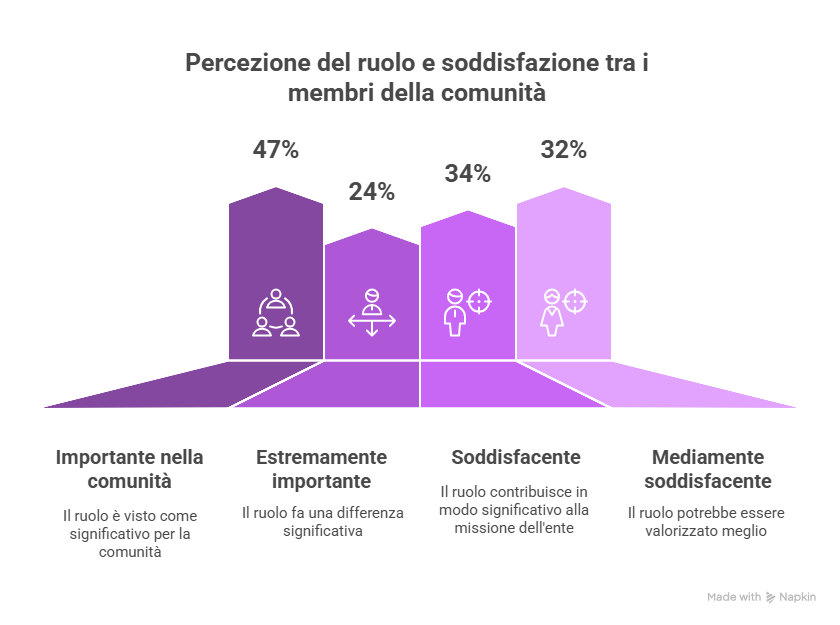

Secondo l’indagine condotta da FPA, società di servizi e consulenza del Gruppo Digital360, oggi il 76% dei dipendenti pubblici consiglierebbe il proprio lavoro a un amico o parente. Le motivazioni alla base si dividono tra una metà che rassicura sulla stabilità che un posto di lavoro in PA fornisce e l’altra metà che ne evidenzia le prospettive di crescita. Circa sette su dieci considerano il proprio ruolo importante per la collettività e oltre il 67% è soddisfatto del lavoro che svolge.

I giudizi estrapolati dai sondaggi dei dipendenti attestano un miglioramento della libertà percepita all’interno dell’ambiente lavorativo: cresce la possibilità di esprimersi sulle criticità e condividere errori senza temere ripercussioni. Tuttavia, il clima di fiducia all’interno dell’organizzazione rimane un punto fortemente criticato della PA. Ne emergono elementi contrastanti. Positivo il giudizio sulla parità di genere (48% dei rispondenti), ma restano critiche la promozione del benessere lavorativo (44% di giudizi negativi), la definizione degli obiettivi di performance (45%) e soprattutto il riconoscimento del merito e la chiarezza sulle prospettive di carriera, dove i giudizi negativi superano il 50%. Anche sulla formazione, il quadro è complesso: la maggioranza apprezza la qualità dei corsi e dei contenuti, ma una quota significativa ritiene ancora inadeguata l’offerta rispetto alle reali esigenze dei ruoli ricoperti. Ciò nonostante, soltanto il 24% non consiglierebbe il lavoro nella Pubblica Amministrazione.

Il ruolo del digitale nella trasformazione della PA

La transizione digitale è uno degli ambiti più responsabili del cambiamento: il 38% degli intervistati la ritiene la leva principale di miglioramento, anche se il processo è in continua fase di sviluppo. L’altra leva di miglioramento va ricercata nella comunicazione pubblica verso i cittadini che si riscontra migliorata per un 14,3%. Il maggior punto di debolezza rimane la semplificazione normativa, critica per il 34% dei dipendenti pubblici, colpa delle regole, spesso stratificate e incoerenti, che finiscono per trasformarsi in stringenti ostacoli.

Di pari passo anche il modo di lavorare evolve: il lavoro in team è sempre più frequente (68%), spesso in gruppi trasversali tra enti diversi. Si supera così la logica individualista dei silos, a favore di una cultura di rete.

Un valido alleato viene riscontrato nell’intelligenza artificiale, percepita come un’opportunità concreta per quasi l’80% dei dipendenti pubblici: migliora produttività, competenze e qualità del lavoro.

Leonardo, una delle principali aziende italiane nel settore aerospaziale e della difesa, ha stretto una partnership con Baykar, un’azienda turca specializzata nella produzione di droni e sistemi di difesa. Insieme, hanno creato LBA Systems, una nuova società con sede in Italia, che opererà nel settore della difesa e della sicurezza.

L’accordo prevede che entrambe le aziende detengano il 50% delle azioni di LBA Systems, garantendo così una collaborazione paritetica. Questa joint venture permetterà a Leonardo di accedere alla tecnologia avanzata di Baykar nel campo dei droni e dei sistemi di difesa, mentre Baykar potrà beneficiare dell’esperienza e della presenza internazionale di Leonardo.

L’obiettivo di LBA Systems sarà quello di sviluppare e produrre soluzioni innovative nel settore della difesa, con un focus particolare sui sistemi aerei senza pilota. Grazie alla combinazione delle competenze e delle risorse delle due aziende, ci si aspetta che LBA Systems diventi un punto di riferimento nel mercato globale della difesa e della sicurezza.

Questa partnership strategica tra Leonardo e Baykar rappresenta un importante passo verso la creazione di tecnologie all’avanguardia nel settore della difesa, contribuendo così a rafforzare la posizione dell’Italia e della Turchia nel panorama internazionale.